ヒューマノイドロボット 市場規模

2025年 (現在)

$19〜30億市場規模

- 出荷台数: 約3,000台 (大半 R&D)

- 主要機種: Tesla Optimus, Figure, Unitree, UBTECH, BD Atlas

2026〜27年

$40〜50億

- Tesla 目標: 5〜10万台

- Unitree G1: 量産開始

- Figure 03: BMW 工場で量産投入

- Hyundai: 年産 30,000台 計画

2030〜35年

$110〜960億2030 → 2035

- CAGR: 39〜60%

- Morgan Stanley: 2050年に5兆ドル

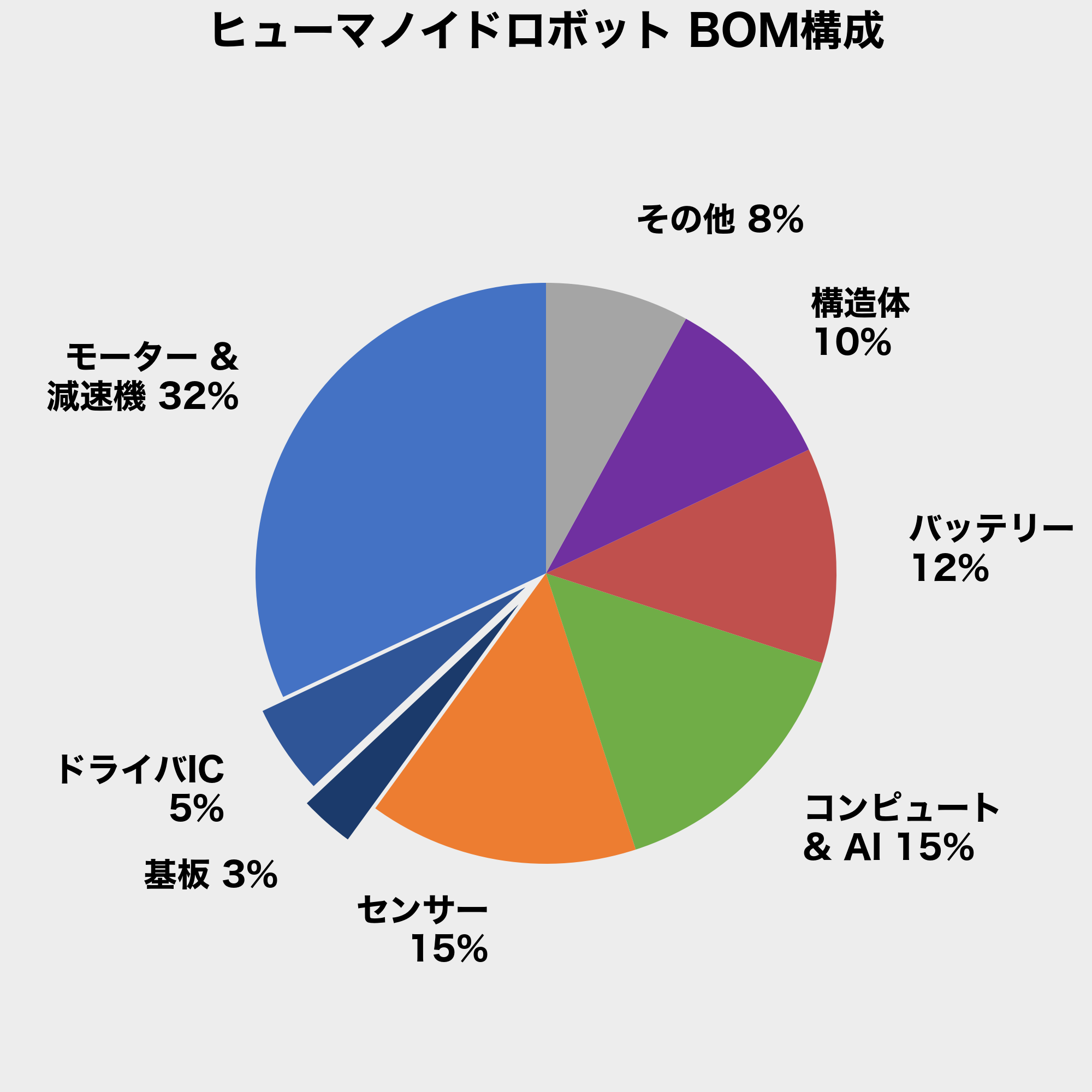

- モーター & 減速機 32% + ドライバIC 5% + 基板 3% (1台 $16,000〜20,000)

- センサー = BOM の約15% (1台 $6,000〜8,000)

- BOM/台: 中国 SC $35,000〜46,000 vs 非中国 $131,000 (3.7倍差)

- 1台あたり 28〜40 関節 → 各関節にモーター+ドライバ+エンコーダ+減速機

- モーター制御だけで 1台あたり MCU 30〜40個

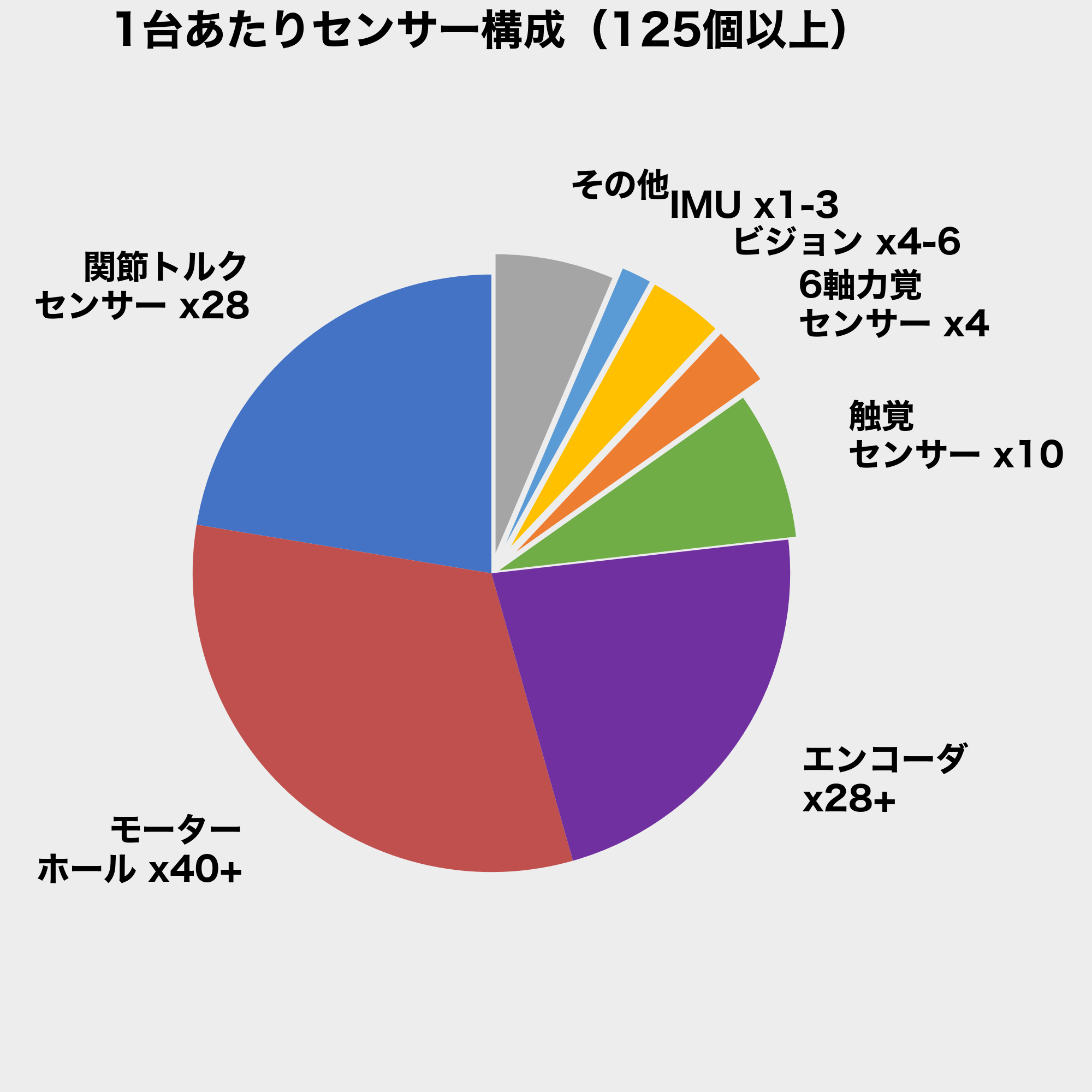

- センサー需要: 10万台/年 × 125個以上 = 1,250万個以上/年

1台あたりセンサー構成 (125個以上)

駆動・制御系 (必須)

| センサー | 個数 | 機能 | 主要サプライヤー |

|---|---|---|---|

| 関節トルクセンサー | 28 | 関節の力 FB | ATI, FUTEK, SRI(中) |

| 6軸力覚センサー | 4 | 手首/足首 | ATI, Bota, PaXini(中) |

| モーターホール | 40+ | ローター転流 | Melexis, Allegro, TDK |

| エンコーダ | 28+ | 位置 FB | Renishaw, RLS, 多摩川 |

知覚・安全系

| センサー | 個数 | 機能 | 主要サプライヤー |

|---|---|---|---|

| IMU | 1〜3 | 姿勢制御 | Bosch, TDK, STMicro |

| 触覚 | 10+ | 把持力検出 | SynTouch, Contactile |

| ビジョン | 4〜6 | 環境認識 | Intel, OmniVision, Sony |

| LiDAR / 深度 | 1〜2 | 3D マッピング | Livox, Ouster, Intel |

| 温度 | 10+ | モーター/FET 保護 | Melexis, TI, NTC |